- 관세는 물가(CPI)만 건드리는 이슈가 아니라 성장(교역량)·기업마진(전가)·환율(리스크/정책)까지 동시에 흔드는 ‘패키지 충격’입니다.

- “관세=인플레”로 단순화하면, 마진 압박과 수요 둔화를 놓치고 대응이 늦어질 수 있습니다.

- 관세 충격은 누가 비용을 떠안는가(소비자 vs 기업)와 거래량이 얼마나 줄어드는가(대체/회피)에서 갈립니다.

- 같은 관세율이라도 전가율이 높으면 CPI가 먼저, 전가율이 낮으면 마진·고용이 먼저 흔들릴 수 있습니다.

- 관세가 커지면 “물가”보다 먼저 금융조건(금리·스프레드)과 환율이 움직이며, 이것이 다시 물가/성장으로 되돌아옵니다.

- 한국은 수출 비중과 원/달러 환율 민감도가 커서, 글로벌 관세 뉴스가 원가·수요·환율 세 갈래로 동시 전이됩니다.

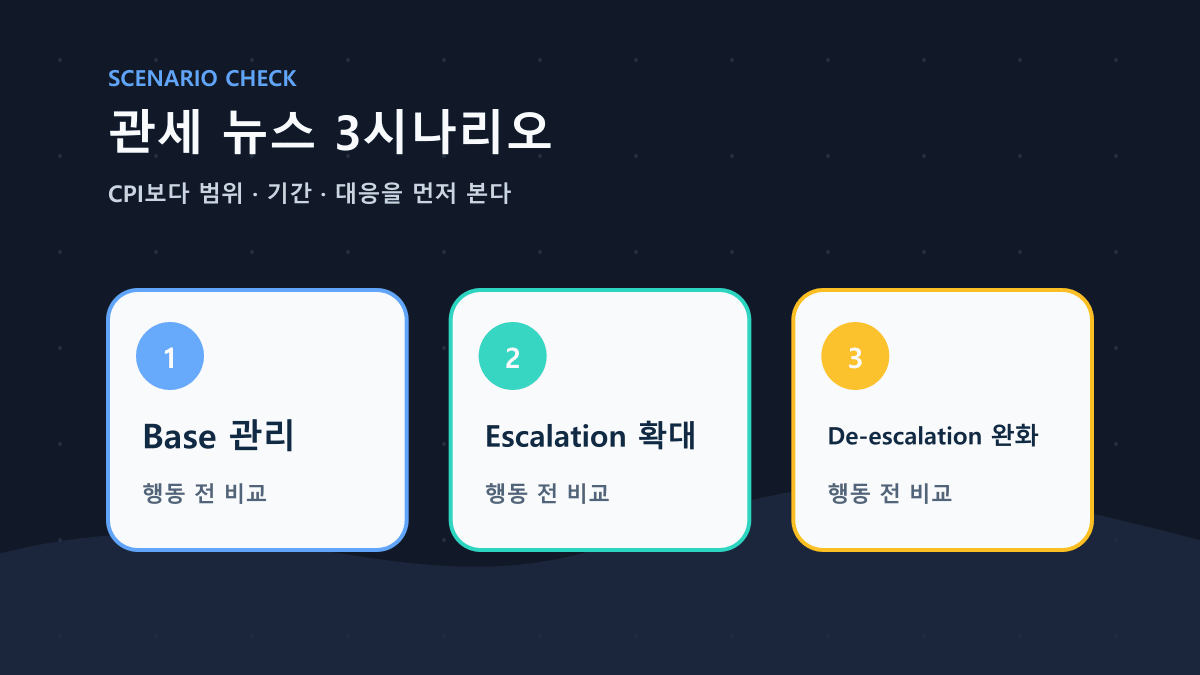

- 뉴스에서는 숫자(몇 %)보다 범위(품목/국가)·기간(일시 vs 구조)·대응(보복/협상/면제)을 먼저 봅니다.

- “전망” 대신 4변수 프레임 + 3시나리오 표로 읽으면, 같은 뉴스도 흔들림이 줄고 행동 규칙이 남습니다.

- 오늘부터는 관세 기사를 볼 때 CPI 한 줄이 아니라 성장·마진·환율 체크박스를 같이 열어두면 됩니다.

ECONOMICS · TARIFF SHOCK

“관세 뉴스가 나오면 물가가 오르니까 무조건 나쁜 거 아닌가요?”

이 단순화는 위험합니다. 관세는 물가뿐 아니라 교역량(성장)과 기업마진(전가), 환율(리스크/정책)을 동시에 흔들고, 경로에 따라 ‘먼저 터지는 곳’이 달라집니다.

이 글은 관세를 4변수 패키지로 분해해 전이 경로를 정리하고, 오늘 뉴스에 바로 적용할 시나리오 표 + 체크리스트를 남깁니다.

- 관세가 경제에 들어오는 4갈래 전이 경로(물가·성장·마진·환율)

- Base/Escalation/De-escalation 3시나리오 표(관측 트리거 포함)

- 국내 적용표: 수출·원가·원/달러·금리까지 한 번에 보는 체크 항목

범위/한계: 단기 예측, 특정 자산 추천은 하지 않습니다. “지표 해석 → 내 행동 규칙”에 집중합니다.

관세는 “가격을 올리는 정책”이기도 하지만, 동시에 “거래를 줄이고(성장)·기업의 선택을 바꾸고(마진/공급망)·자금의 방향을 바꾸는(환율/금융조건)” 사건입니다. 따라서 관세 뉴스를 읽을 때는 물가만 보지 말고 성장·마진·환율을 함께 봐야 흔들리지 않습니다.

관세를 ‘4변수 패키지’로 보면 뉴스가 단순해진다

관세 충격은 보통 아래 4개 변수를 동시에 건드립니다.

- 물가(가격 레벨): 수입품/중간재/대체재 가격이 어떻게 움직이는가

- 성장(교역량): 거래량이 줄어드는가, 다른 시장으로 우회하는가

- 기업마진(전가): 비용 상승을 소비자에게 전가하는가, 기업이 흡수하는가

- 환율/금융조건: 리스크오프·정책 기대·금리 차가 자본흐름을 바꾸는가

이 네 가지는 따로 움직이지 않습니다. 예를 들어 전가가 약하면(기업이 흡수) CPI는 덜 오르지만 마진이 먼저 흔들리고, 마진 압박이 커지면 투자/고용이 줄어 성장으로 전이됩니다. 성장 둔화가 커지면 위험회피가 붙어 환율/금융조건이 흔들릴 수 있고, 이는 다시 물가(수입물가)로 되돌아옵니다.

관측 기준: 관세는 ‘물가 한 줄’이 아니라 물가·성장·마진·환율 네 칸 체크리스트로 읽어야 한다.

변수 3개만 잡으면 ‘관세 기사’가 해석 가능한 문장으로 바뀐다

경제정보 글에서 중요한 건 “오늘 숫자”가 아니라, 변수를 고정해 반응을 규칙화하는 겁니다. 아래 3개 변수를 먼저 정의해두면, 관세 뉴스가 훨씬 덜 복잡해집니다.

1) 전가율(Price Pass-through)

- 정의: 관세/원가 상승분이 소비자가격(CPI)으로 넘어가는 비율

- 관측: 기업 실적(매출총이익률/영업이익률), 가격 인상 공지, 할인 축소, 품목별 CPI/PPI 흐름

- 한계: 단기에는 재고·프로모션·환율로 가려지고, 장기에는 공급망 재편으로 구조가 바뀔 수 있음

2) 교역량 탄력(Trade Volume Elasticity)

- 정의: 관세가 붙을 때 거래량이 얼마나 줄거나(수요 위축), 얼마나 우회하는지(대체/회피)

- 관측: 수출입 물량 지표, 해상운임/물동량, 주문/재고 사이클, 기업의 지역별 매출 분포 변화

- 한계: “우회(제3국)”가 늘면 총량 감소가 늦게 보일 수 있고, 단기엔 선주문(재고)로 왜곡될 수 있음

3) 리스크 프리미엄(환율/금융조건 채널)

- 정의: 관세 충격이 불확실성(정책·보복·협상)을 키워 위험회피/자본흐름을 바꾸는 정도

- 관측: 원/달러, 달러 강세(리스크오프), 금리·스프레드(자금조달 비용), 변동성 지표·신용 스프레드

- 한계: 같은 관세 뉴스라도 “협상/면제” 톤이면 리스크가 줄어 반응이 반대로 나올 수 있음

이 3개만 잡아도 관세 기사는 “CPI가 오를까?”가 아니라 “전가 vs 마진 / 거래량 / 리스크”로 분해되어 읽힙니다.

전이 경로를 표로 고정하면 “좋은 뉴스/나쁜 뉴스”가 덜 뒤집힌다

아래 표는 관세가 경제에 들어오는 대표 경로를 “변화 → 의미 → 흔한 시장 반응 → 반례/주의”로 정리한 것입니다. 이 표를 한 번 머리에 고정하면, 관세 뉴스가 나오더라도 감정 반응 대신 체크박스로 움직일 수 있습니다.

| 변화(관세/정책) | 경제적으로 흔한 의미 | 시장이 자주 하는 반응 | 반례/주의(뒤집히는 지점) |

|---|---|---|---|

| 관세 범위 확대(품목/국가 확대) | 불확실성↑, 거래비용↑ | 위험회피, 달러 강세, 변동성↑ | 협상/면제 가능성이 동시에 커지면 ‘과반응’ 후 되돌림 |

| 관세율 상향(정량적으로 큼) | 전가 압력↑, 마진 압박↑ | 인플레 우려/성장 우려가 동시에 등장 | 전가가 약하면 CPI보다 마진·고용이 먼저 흔들릴 수 있음 |

| 보복 관세/규제 동반 | 교역량 둔화, 공급망 재편 가속 | 성장 기대 하향, 특정 업종 변동↑ | 우회(제3국)·대체로 총량 감소가 느리게 나타날 수 있음 |

| 협상/유예/면제 발표 | 리스크 프리미엄↓ | 위험회피 완화, 환율·금융조건 안정 | “일시 유예”는 구조를 바꾸지 못하면 재발 가능 |

| 기업의 가격 인상(전가) | CPI로 전이 | 물가 압력↑, 금리 기대↑ | 수요 둔화가 함께 오면 매출 감소로 이어져 마진 방어 실패 가능 |

| 기업이 비용 흡수(전가 낮음) | CPI는 덜 오르지만 마진↓ | 단기엔 ‘물가 안 오름’으로 해석되기도 | 마진 하락은 투자·고용 감소로 성장 둔화로 전이될 수 있음 |

해석 포인트:

- 관세는 “물가냐, 성장 둔화냐”의 선택이 아니라 둘이 섞여 들어오는 순서가 관건입니다.

- 전가가 높으면 CPI가 먼저, 전가가 낮으면 기업마진/고용이 먼저 반응할 수 있습니다.

- 협상/유예는 “숫자”를 바꾸지 않아도 리스크 프리미엄을 바꿔 반응을 뒤집을 수 있습니다.

마진 전쟁: 비용을 소비자가 내나, 기업이 내나(그리고 왜 한국이 민감한가)

관세 비용은 결국 어딘가로 “전가”됩니다. 먼저 볼 것은 그 전가가 소비자 가격으로 갈지, 기업 손익(마진)으로 갈지입니다. 이 차이는 국내 투자자가 따로 봐야 할 지점입니다. 한국은 수출기업 비중이 크고, 글로벌 가격 경쟁 속에서 “마진으로 버티는” 구간이 자주 발생하기 때문입니다.

아래 표는 전가율(높음/낮음)과 수요 탄력(높음/낮음)을 조합해 “어디가 먼저 흔들리는지”를 정리한 것입니다.

| 전가율/수요탄력 | 수요 탄력 낮음(필수재/대체 어려움) | 수요 탄력 높음(대체 쉬움/가격 민감) |

|---|---|---|

| 전가율 높음(가격 인상) | CPI 압력↑, 판매량은 비교적 유지 가능 | 판매량↓ 위험↑, 가격 올렸다가 다시 할인/프로모션 가능 |

| 전가율 낮음(기업 흡수) | CPI는 안정, 하지만 마진↓로 투자·고용 위축 가능 | 마진↓ + 판매량↓가 동시 발생하면 타격이 커질 수 있음 |

해석 포인트:

- 전가율이 높다는 말은 “물가로 해결한다”가 아니라 “수요가 버텨주느냐”가 조건입니다.

- 전가율이 낮다는 말은 “물가 괜찮다”가 아니라 “기업이 비용을 떠안는다”는 뜻이고, 이는 성장 둔화로 전이될 수 있습니다.

- 한국 수출기업은 글로벌 경쟁/계약 구조 때문에 전가가 제한되는 경우가 있어, 관세 충격이 CPI보다 마진·투자로 먼저 나타날 때도 있습니다.

관측 기준: 전가가 낮으면 “물가가 안전”이 아니라 마진이 위험일 수 있고, 그 다음은 성장으로 번진다.

케이스 스터디 1: “CPI가 생각보다 안 오르는데도 불안한” 상황의 정체

가상의 사례로 정리해보겠습니다(예측이 아니라 구조 이해용입니다).

- 관세가 확대되었지만, 단기 CPI는 생각보다 조용합니다.

- 대신 기업들은 할인 축소/구성 변경(저가 모델 비중 확대)으로 버팁니다.

- 이때 뉴스는 “물가 충격 제한”처럼 들리지만, 실제로는 마진 압박이 진행 중일 수 있습니다.

이 케이스에서 독자가 볼 체크 포인트:

- 기업 실적에서 매출총이익률이 먼저 흔들리는지

- 가격 인상이 아니라 프로모션/할인이 줄어드는지

- 주문/재고가 “선주문 → 재고 부담”으로 바뀌는지

즉, CPI가 조용하다고 해서 관세 충격이 사라진 것이 아니라, 충격이 마진/재고/투자로 이동했을 가능성을 열어둬야 합니다.

환율·금융조건: 관세가 원/달러를 흔드는 두 갈래(리스크 vs 정책)

관세 뉴스가 커질 때 원/달러가 민감하게 반응하는 이유는 보통 두 갈래입니다.

- 리스크 채널: 불확실성↑ → 위험회피↑ → 달러 선호↑ → 원화 약세 압력

- 정책/금리 채널: 성장 둔화/물가 경로에 따라 “금리 기대”가 바뀌고, 금리 차/자금흐름이 환율에 영향을 줌

여기서 필요한 건 “환율 방향을 맞히자”가 아니라, 환율이 움직일 때 관세 충격의 종류(리스크인지, 성장/정책인지)를 구분하는 것입니다. 같은 원화 약세라도, 어떤 때는 “리스크오프”이고 어떤 때는 “성장 둔화/정책 기대”일 수 있습니다.

관세 뉴스에서 환율을 더 구조적으로 읽고 싶다면(중간 퍼즐 조각):

3시나리오로 끝내는 관세 뉴스 읽기: Base / Escalation / De-escalation

경제정보에서는 “전망” 대신 시나리오를 고정해두는 게 유리합니다. 아래 표는 관세 국면을 3개로 나누고, 시나리오가 바뀌는 관측 가능한 트리거를 함께 넣었습니다(필수 프레임).

| 시나리오 | 주된 특징(패키지 구성) | 관측 트리거(뉴스/데이터) | 한국에 흔한 전이 | 독자 행동 규칙(해석) |

|---|---|---|---|---|

| Base(관리 국면) | 관세는 있지만 범위/강도 제한, 협상 창 유지 | “유예/면제/협상 재개” 톤, 범위 확대 없음 | 환율 변동은 있어도 급격한 리스크오프는 제한 | CPI만 보지 말고 전가/마진 지표를 같이 체크 |

| Escalation(확대 국면) | 범위 확대/보복 동반, 불확실성 급증 | 품목·국가 확대, 보복/규제 동반, 협상 결렬 메시지 | 원/달러 변동성↑, 수출/원가/금융조건 동시 흔들림 | ‘리스크 프리미엄’ 채널을 먼저 의심하고 헤드라인 과몰입 금지 |

| De-escalation(완화 국면) | 유예·합의·예외 조항으로 리스크 축소 | “합의/로드맵/면제 확대”, 갈등 강도 하향 | 환율/금융조건 안정 → 기업/소비 심리 완화 | 숫자보다 “기간/조건”을 읽고, 충격이 끝난 게 아니라 ‘완화’로 해석 |

해석 포인트:

- Escalation에서는 CPI보다 먼저 환율/금융조건이 움직이며, 이것이 다시 물가·성장으로 되돌아갑니다.

- De-escalation은 “관세가 0이 됐다”가 아니라, 리스크 프리미엄이 내려간 상태로 보는 게 안전합니다.

- Base에서도 관세는 기업의 가격·공급망 결정을 바꾸므로, 마진/전가 지표를 놓치면 뒤늦게 흔들릴 수 있습니다.

오해 박스: “연준/중앙은행이 알아서 물가만 잡으면 끝이다?”

오해: “관세는 물가 문제니까 CPI만 보면 된다. 중앙은행이 물가를 잡으면 끝이다.”

왜 틀리나: 관세 충격은 CPI로만 오지 않고 마진·교역량·환율/금융조건으로도 들어옵니다. CPI가 조용해도 마진이 압박받으면 투자/고용이 줄어 성장으로 전이될 수 있고, 불확실성이 커지면 환율이 움직여 수입물가를 다시 자극할 수 있습니다.

대신 이렇게 확인

1) CPI와 함께 마진(이익률)·교역량(물량)·원/달러를 동시에 체크한다.

2) “관세율”보다 범위·기간·보복/협상 톤을 먼저 읽고, 어떤 채널(리스크/정책/전가)인지 분해한다.

케이스 스터디 2: “초반엔 강한 톤, 이후엔 유예”가 나올 때 해석이 흔들리는 이유

관세 이슈는 종종 “강한 헤드라인 → 협상/유예 → 재점화”처럼 반복됩니다. 이때 독자가 흔들리는 지점은 “어제는 위기, 오늘은 해소”처럼 읽히기 때문입니다.

하지만 4변수 패키지로 보면 정리가 됩니다.

- 강한 톤이 나왔을 때: 리스크 프리미엄↑(환율/금융조건이 먼저 반응)

- 유예/협상 톤이 나왔을 때: 리스크 프리미엄↓(환율/금융조건이 안정)

- 그 사이에 진행되는 것: 기업은 가격/공급망/재고를 조정하며, 충격이 마진/교역량에 천천히 스며듦

즉, 유예가 나왔다고 해서 충격이 “삭제”된 게 아니라, 충격의 “채널”이 바뀌거나 속도가 바뀌었다고 해석하는 편이 안전합니다.

관측 기준: 헤드라인이 바뀌어도 관세 충격은 채널(리스크/전가/교역량)만 바뀌며, ‘삭제’되는 경우는 드물다.

국내 적용표: 수출·원가·원/달러를 한 번에 보는 체크포인트

한국에서 관세 충격을 적용할 때는 “미국/중국 이야기”로 끝내면 실전성이 떨어집니다. 아래 표는 국내 투자자가 뉴스에서 바로 체크할 항목을 “어떤 전이”로 연결해 놓은 것입니다.

| 한국에서의 체크 항목 | 무엇이 흔들리나 | 관세 패키지에서 연결되는 변수 | 체크 포인트(오늘 읽을 문장) |

|---|---|---|---|

| 수출기업(가격 경쟁) | 마진/수주/가동률 | 전가율, 교역량 탄력 | “가격 인상 가능/불가”, “주문 이연/취소”, “우회 생산/공급망” |

| 수입 원가(중간재·에너지·부품) | 원가·PPI·재고 | 전가율 + 환율 | “원가 상승 흡수”, “재고 조정”, “대체 조달” |

| 원/달러 변동 | 수입물가·심리·금융조건 | 리스크 프리미엄 | “불확실성 확대/완화”, “리스크오프”, “정책 톤 변화” |

| 금리/스프레드 | 기업 조달·투자 | 정책/금융조건 | “시장금리 기대 변화”, “스프레드 확대/축소” |

| 체감 물가 | 소비/심리 | 전가율 + 환율 | “필수재 가격”, “할인 축소”, “서비스 물가” |

해석 포인트:

- 한국에서는 관세가 “해외 이슈”로 끝나지 않고 원/달러를 통해 수입물가로 되돌아오는 경우가 있습니다.

- 기업이 전가를 못 하면 CPI보다 마진/투자가 먼저 흔들릴 수 있으니, 실적/주문/재고 문장을 놓치지 마세요.

- “체감 물가”는 CPI 평균보다 필수재/주거/서비스의 가중이 커서, 뉴스 해석에서 분리해 보는 편이 안전합니다.

한국 투자자가 기업/시장 지표에서 먼저 볼 항목

| 경로 | 먼저 보이는 문장/지표 | 해석할 때의 질문 |

|---|---|---|

| 수출기업 마진 | “가격 전가 제한”, “프로모션 확대”, 영업이익률 하락 | 관세 비용을 고객에게 넘기지 못하고 기업이 흡수하는가 |

| 주문·재고 | “선주문 증가 후 재고 부담”, “주문 이연/취소” | 초반 물량 증가가 실제 수요인지, 관세 전 재고 쌓기인지 |

| 원/달러 | 위험회피성 달러 강세, 원화 약세 | 관세 뉴스가 리스크 채널인지, 금리 기대 채널인지 |

| 국내 물가 | 수입물가·PPI 상승 후 CPI 전이 | 비용 상승이 필수재/서비스 가격으로 넘어오는가 |

실전 체크리스트: 오늘 관세 뉴스, 이렇게 읽자(예측 대신 규칙)

아래 체크리스트는 “관세 기사 1개”를 읽고도 감정이 아니라 규칙으로 정리하기 위한 것입니다.

체크리스트 1) 4변수 패키지 점검(30초)

- □ 관세의 범위(품목/국가)는 확대인가, 제한인가

- □ 관세의 기간(일시 유예 vs 구조적 변경)은 어느 쪽인가

- □ 비용은 소비자(CPI)로 갈 가능성이 큰가, 기업마진으로 갈 가능성이 큰가

- □ 교역량은 줄어드는가, 우회/대체로 버티는가

- □ 환율/금융조건은 “리스크” 채널인가, “정책 기대” 채널인가

체크리스트 2) 흔들림을 줄이는 3문장(뉴스 해석 문장 템플릿)

- □ “이 뉴스는 물가보다 마진/성장/환율 중 어디가 먼저일 가능성이 큰가?”

- □ “전가가 어렵다면, CPI가 아니라 이익률/투자/고용에서 먼저 신호가 나올 수 있다.”

- □ “유예/협상은 ‘해결’이 아니라 리스크 프리미엄 변화로 해석한다.”

이어서 읽으면 퍼즐이 맞춰지는 글들(지정 링크 6개)

중간까지의 프레임을 더 단단하게 만들고 싶다면, 아래 글들이 관세 뉴스의 ‘연결고리’를 채워줍니다.

- 관세→물가를 읽을 때 꼭 필요한 ‘인플레·금리 기본 구조’를 한 번에 정리

- TNX(미 10년물)로 ‘할인율’이 어떻게 자산가격과 심리를 흔드는지 핵심만

- DXY 변화가 시장·환율·유동성으로 전이되는 경로를 한 장으로 잡기

- S&P500 리스크온/오프가 한국(KOSPI)으로 들어오는 체인을 구조로 이해하기

FAQ(검색형 질문 8개)

1) 관세가 발표되면 물가는 무조건 오르나요?

그럴 가능성이 있지만 “무조건”은 아닙니다. 관세 비용이 소비자가격으로 전가될 때 CPI가 움직이지만, 기업이 비용을 흡수하거나 재고/할인 정책으로 버티면 CPI 반응이 늦을 수 있습니다. 대신 그 경우 마진 압박이 먼저 나타날 수 있습니다.

2) 관세 뉴스에서 가장 먼저 봐야 할 것은 관세율(%)인가요?

관세율도 중요하지만, 실전에서는 범위(품목/국가)·기간(일시/구조)·대응(보복/협상/면제)이 더 먼저입니다. 같은 10%라도 범위가 넓고 기간이 길면 패키지 충격이 커집니다. 숫자보다 ‘문맥’을 먼저 분해하세요.

3) CPI가 조용하면 관세 충격이 크지 않은 건가요?

CPI가 조용하다는 건 “충격이 없다”가 아니라 “어딘가가 대신 떠안고 있다”일 수 있습니다. 그 떠안는 곳이 기업마진이면 투자/고용 감소로 성장에 전이될 수 있고, 환율이 움직이면 수입물가로 다시 돌아올 수 있습니다. CPI만 보고 끝내면 놓치기 쉽습니다.

4) 관세는 성장(경기)에 어떤 경로로 영향을 주나요?

거래비용이 올라가면 교역량이 줄거나 우회/대체가 일어나고, 불확실성이 커지면 기업 투자와 재고 운영이 보수적으로 바뀔 수 있습니다. 성장 경로는 단기엔 재고/선주문으로 왜곡될 수 있으니, “물량/주문/재고” 문장을 함께 보세요.

5) 관세가 원/달러 환율에 영향을 주는 이유는 뭔가요?

관세는 불확실성을 키워 위험회피를 자극할 수 있고(리스크 채널), 성장/물가 경로에 따라 금리 기대를 흔들어 자본흐름을 바꿀 수도 있습니다(정책/금리 채널). 중요한 건 방향을 예측하는 게 아니라, 어떤 채널이 작동하는지 구분하는 것입니다.

6) “리스크오프”가 붙었다는 말은 무엇을 의미하나요?

대개 불확실성이 커져 위험자산 선호가 약해지는 국면을 뜻합니다. 이때는 환율·금융조건이 먼저 움직이며, 실물(성장/물가)보다 시장 반응이 앞서기도 합니다. 관세 뉴스가 커질수록 이 채널이 동반되는지 체크하면 과반응을 줄일 수 있습니다.

7) 관세 이슈에서 한국 투자자/소비자가 특히 민감한 이유는 뭔가요?

한국은 수출 비중이 크고, 원/달러 변동에 따른 수입원가·심리 변화가 빠르게 전이되는 편입니다. 그래서 관세가 “해외 정책”으로 끝나지 않고, 마진/교역량/환율을 통해 국내로 동시 유입될 수 있습니다. 체크리스트를 두고 보는 이유가 여기 있습니다.

8) 관세 뉴스를 ‘예측 없이’ 읽는 가장 쉬운 방법은 무엇인가요?

관세를 4변수(물가·성장·마진·환율)로 분해하고, 3시나리오(Base/Escalation/De-escalation) 표에 넣어보는 겁니다. 그리고 “범위/기간/대응 톤”을 먼저 확인해 어떤 채널이 우세한지 판단하세요. 예측보다 규칙이 흔들림을 줄입니다.