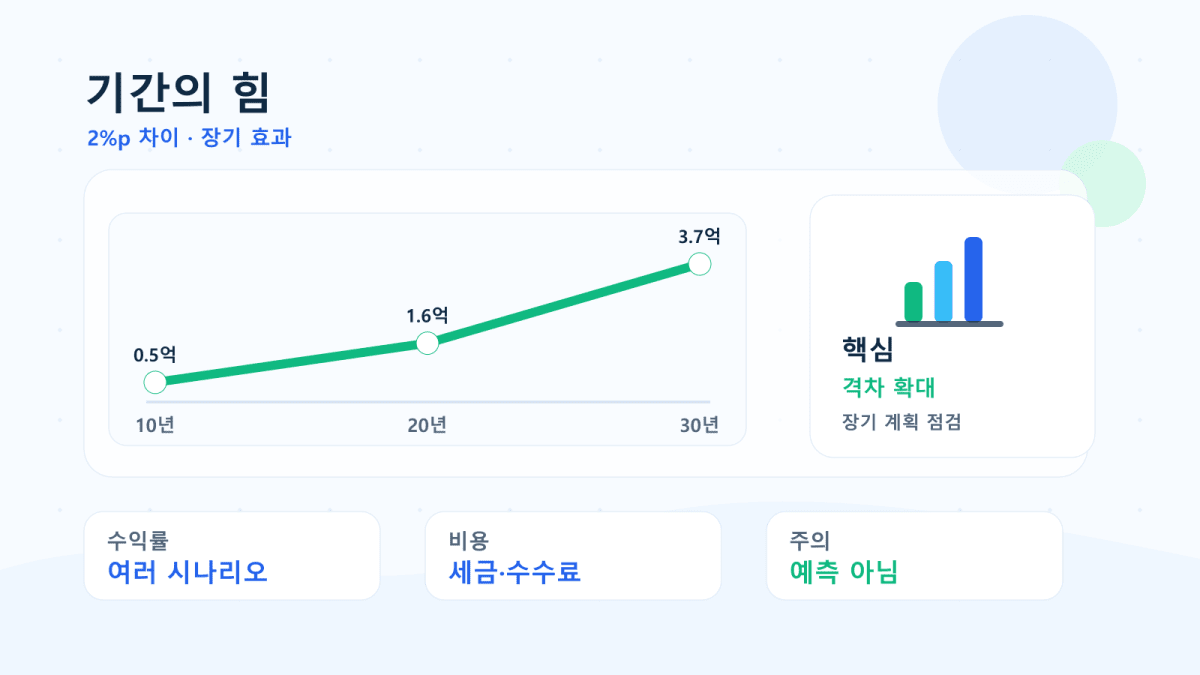

연 3%와 5%의 차이는 숫자로 보면 2%p입니다. 하지만 시간이 10년, 20년, 30년으로 길어지면 이 차이는 단순한 2%p가 아니라 자산 경로 자체의 차이로 바뀝니다. 특히 초기 투자금이 있거나 매달 꾸준히 적립하는 계획이라면 수익률과 기간은 서로 곱해지듯 결과를 벌립니다.

이 글은 외부 글에서 바로 인용하기 쉽도록 초기 1,000만원 일시 투자와 월 30만원 적립 투자를 같은 기준으로 비교한 자료형 표입니다. 숫자는 Finmap 복리 계산 로직을 기준으로 산출했으며, 투자 권유나 수익률 전망이 아니라 가정별 시뮬레이션입니다.

한눈에 보는 요약

- 연 3%와 10%는 10년에는 약 2배 차이지만, 30년에는 훨씬 큰 격차가 됩니다.

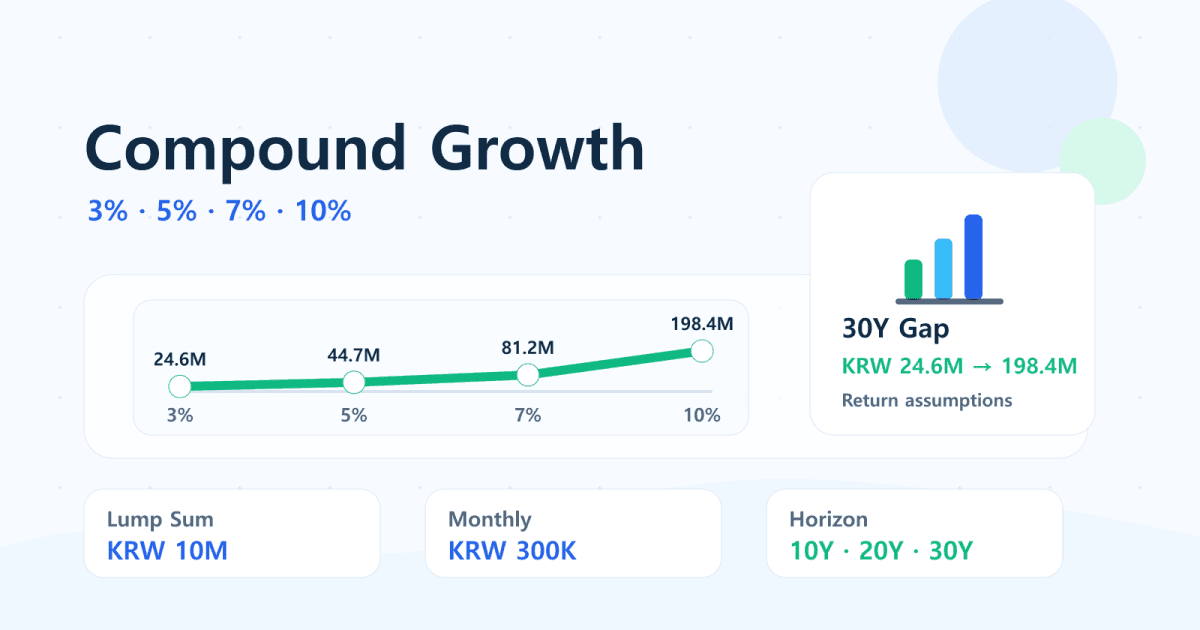

- 초기 1,000만원 일시 투자 기준 30년 뒤 결과는 연 3% 약 2,457만원, 연 10% 약 1억 9,837만원입니다.

- 월 30만원 적립 기준 30년 뒤 결과는 연 3% 약 1억 7,482만원, 연 10% 약 6억 7,815만원입니다.

- 2%p 차이도 기간이 길면 누적 원금보다 큰 차이를 만들 수 있습니다.

- 아래 표는 세금, 수수료, 물가상승률을 0으로 둔 단순 비교입니다.

- 실제 투자 결과는 시장 변동, 세금, 비용, 환율, 매수 시점에 따라 달라질 수 있습니다.

계산 가정

| 항목 | 기준 |

|---|---|

| 일시 투자 기준 | 초기 1,000만원, 추가 납입 없음 |

| 적립 투자 기준 | 초기 0원, 매월 30만원 적립 |

| 비교 수익률 | 연 3%, 5%, 7%, 10% |

| 비교 기간 | 10년, 20년, 30년 |

| 복리 방식 | 월 복리 기준 |

| 세금·수수료·물가 | 모두 0으로 가정 |

이 표는 “어떤 수익률이 가능하다”는 예측이 아니라, 같은 기간에서 수익률 가정이 달라질 때 결과가 어떻게 움직이는지 보기 위한 기준표입니다.

표 A. 초기 1,000만원 일시 투자 기준

| 기간 | 연 3% | 연 5% | 연 7% | 연 10% |

|---|---|---|---|---|

| 10년 | 1,349만원 | 1,647만원 | 2,010만원 | 2,707만원 |

| 20년 | 1,821만원 | 2,713만원 | 4,039만원 | 7,328만원 |

| 30년 | 2,457만원 | 4,468만원 | 8,116만원 | 1억 9,837만원 |

초기 1,000만원을 한 번 넣고 그대로 둔 경우에도 기간이 길어질수록 격차가 커집니다. 10년 기준 연 3%와 10%의 차이는 약 1,358만원이지만, 30년 기준 차이는 약 1억 7,380만원입니다.

이 차이는 “높은 수익률을 고정적으로 얻을 수 있다”는 의미가 아닙니다. 장기 계획을 세울 때 수익률 가정을 너무 낙관적으로 잡으면 목표 금액, 은퇴 시점, 월 납입 계획이 모두 흔들릴 수 있다는 뜻에 가깝습니다.

표 B. 매월 30만원 적립 기준

| 기간 | 원금 합계 | 연 3% | 연 5% | 연 7% | 연 10% |

|---|---|---|---|---|---|

| 10년 | 3,600만원 | 4,192만원 | 4,658만원 | 5,193만원 | 6,145만원 |

| 20년 | 7,200만원 | 9,849만원 | 1억 2,331만원 | 1억 5,628만원 | 2억 2,781만원 |

| 30년 | 1억 800만원 | 1억 7,482만원 | 2억 4,968만원 | 3억 6,599만원 | 6억 7,815만원 |

적립식 투자에서는 원금이 매달 들어오기 때문에 일시 투자보다 초반 복리 효과가 느리게 보일 수 있습니다. 하지만 기간이 충분히 길어지면 뒤로 갈수록 누적된 납입금 전체가 수익률의 영향을 받습니다.

30년 기준으로 보면 월 30만원 원금 합계는 1억 800만원입니다. 같은 납입액이라도 연 3% 가정은 약 1억 7,482만원, 연 7% 가정은 약 3억 6,599만원, 연 10% 가정은 약 6억 7,815만원으로 벌어집니다.

왜 2%p 차이도 크게 느껴져야 할까?

연 5%와 7%는 표면적으로 2%p 차이입니다. 하지만 복리에서는 매년 늘어난 금액이 다시 다음 해의 계산 기준이 됩니다. 그래서 2%p 차이는 단순히 매년 2만원을 더 받는 구조가 아니라, 시간이 갈수록 “더 커진 기준금액에 다시 적용되는 차이”가 됩니다.

월 30만원을 30년 넣는 경우 연 5%와 7%의 차이는 약 1억 1,631만원입니다. 같은 원금, 같은 기간인데도 수익률 가정만 달라져서 원금 합계보다 큰 차이가 생깁니다.

기간과 수익률은 따로 움직이지 않는다

장기 투자 계획에서 중요한 것은 수익률 하나가 아닙니다. 기간이 짧으면 수익률보다 납입액의 영향이 크고, 기간이 길면 수익률 가정의 영향이 커집니다. 그래서 5년 계획과 30년 계획을 같은 방식으로 해석하면 안 됩니다.

짧은 기간의 목표라면 안정성, 현금흐름, 손실 가능성이 더 중요할 수 있습니다. 긴 기간의 목표라면 세금, 수수료, 자산배분, 중간 인출 여부까지 함께 봐야 합니다.

이 글에서 사용한 계산기

표와 같은 조건을 직접 바꿔보고 싶다면 복리 계산기에서 초기금액, 월 납입금, 수익률, 기간을 입력해 보세요. 서로 다른 기간의 연평균 성과를 비교하려면 CAGR 계산기를 함께 쓰면 좋습니다.

관련해서 월 적립식 결과를 더 보고 싶다면 월 50만원 적립식 투자, 10년 뒤 얼마가 될까?와 연복리와 월복리 차이도 참고할 수 있습니다.

해석과 주의사항

- 이 표는 단순 복리 시뮬레이션입니다.

- 세금, 수수료, 환율, 물가상승률, 투자상품별 비용은 반영하지 않았습니다.

- 연 7%나 10%가 매년 안정적으로 반복된다는 뜻이 아닙니다.

- 실제 시장은 손실 구간과 회복 구간이 섞여 있으므로 같은 평균 수익률이라도 경로에 따라 체감 결과가 달라질 수 있습니다.

- 금융상품 가입을 권유하는 글이 아니며, 개인별 투자 판단은 위험 감내도와 현금흐름을 기준으로 따로 검토해야 합니다.

인용 메모

외부 글에서 이 표를 인용할 때는 “Finmap 복리 계산 기준, 세금·수수료 0% 단순 시뮬레이션”이라고 함께 적으면 맥락이 명확해집니다. 계산 조건을 바꾸면 결과도 달라지므로, 본문 링크와 함께 출처를 남기는 것이 좋습니다.

FAQ

연 3%, 5%, 7%, 10%는 실제 기대수익률인가요?

아닙니다. 이 글의 수익률은 비교를 위한 가정입니다. 실제 수익률은 상품, 시장, 세금, 비용, 투자 기간에 따라 달라집니다.

월 30만원 적립 표는 언제 납입한다고 가정했나요?

Finmap 복리 계산 로직의 월 복리 흐름을 기준으로 계산했습니다. 실제 상품의 납입일, 매수일, 배당 재투자 방식에 따라 결과는 달라질 수 있습니다.

세금과 수수료를 넣으면 결과가 많이 달라지나요?

네. 장기일수록 세금과 수수료의 누적 영향이 커질 수 있습니다. 실제 계획은 복리 계산기에서 세금과 비용 조건을 넣어 다시 확인하는 편이 좋습니다.

복리 계산기와 CAGR 계산기는 어떻게 다르게 쓰나요?

복리 계산기는 초기금액과 월 납입금이 미래에 얼마가 되는지 보는 데 적합합니다. CAGR 계산기는 시작금액과 최종금액 사이의 연평균 성장률을 비교할 때 유용합니다.

이 표를 재테크 글이나 카페 글에 인용해도 되나요?

출처와 링크를 함께 남긴다면 참고용으로 인용하기 좋습니다. 다만 표의 숫자는 특정 상품의 수익률 보장이 아니라 단순 계산 결과라는 점을 함께 밝혀야 합니다.