추천 글

2026-07-154분 읽기

2026-07-154분 읽기아파트 구매 계산기: 집값·현금·대출·월상환액 한 번에 보는 법

아파트 구매 계산기로 집값, 보유 현금, 주담대 한도, 월상환액, 필요 현금을 함께 확인하세요. 내 연봉으로 살 수 있는 아파트를 볼 때 DSR, LTV, 부대비용을 함께 점검하는 순서를 정리합니다.

DSR/LTV 계산기 2026-07-154분 읽기

2026-07-154분 읽기LTV DSR 계산기 사용법: 주담대 한도 계산 순서

LTV DSR 계산기로 주택담보대출 DSR 계산, 주담대 한도 계산, 아파트 담보대출 계산 순서를 확인하세요. DSR 40% 계산과 LTV, 보유 현금, 월상환액을 함께 보는 방법을 정리합니다.

DSR/LTV 계산기 2026-07-085분 읽기

2026-07-085분 읽기복리 계산기 사용법: 월복리·연복리·적립식 결과 보는 법

복리 계산기로 원금, 월 적립금, 수익률, 기간을 입력해 월복리·연복리·적립식 투자 결과를 비교하는 방법을 정리합니다. 세금, 수수료, 물가상승률과 추가 납입 시나리오를 해석하는 순서도 함께 확인하세요.

복리 계산기목표 자산DCA- 2026-06-234분 읽기

아파트 매수 전 계산해야 할 비용 5가지 | DSR LTV 현금표

아파트 매수 전 대출 한도만 보지 말고 자기자본, 세금, 중개보수, 등기·대출 비용, 이사·수리비를 함께 계산하세요. DSR/LTV 계산기 활용법을 정리합니다.

DSR/LTV 계산기  2026-06-234분 읽기

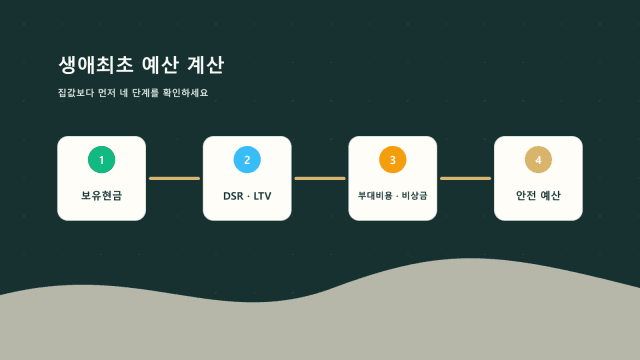

2026-06-234분 읽기생애최초 주택 구입 예산 계산 | DSR LTV 현금흐름 체크

생애최초 주택 구입 예산을 집값부터 정하지 말고 보유현금, DSR, LTV, 부대비용, 비상금 순서로 계산하세요. DSR/LTV 계산기 활용법을 안내합니다.

DSR/LTV 계산기 2026-06-234분 읽기

2026-06-234분 읽기전세에서 매매 갈아타기 필요한 현금 | DSR LTV 계산

전세보증금을 매매 자금으로 쓸 때 필요한 현금과 잔금 타이밍 리스크를 계산합니다. DSR/LTV 계산기로 후보 집값과 대출 가능액을 점검하세요.

DSR/LTV 계산기

전체 글 링크(검색/탭 없이 항상 포함)(총 41개)

- 2026-07-154분 읽기아파트 구매 계산기: 집값·현금·대출·월상환액 한 번에 보는 법

아파트 구매 계산기로 집값, 보유 현금, 주담대 한도, 월상환액, 필요 현금을 함께 확인하세요. 내 연봉으로 살 수 있는 아파트를 볼 때 DSR, LTV, 부대비용을 함께 점검하는 순서를 정리합니다.

- 2026-07-154분 읽기LTV DSR 계산기 사용법: 주담대 한도 계산 순서

LTV DSR 계산기로 주택담보대출 DSR 계산, 주담대 한도 계산, 아파트 담보대출 계산 순서를 확인하세요. DSR 40% 계산과 LTV, 보유 현금, 월상환액을 함께 보는 방법을 정리합니다.

- 2026-07-085분 읽기복리 계산기 사용법: 월복리·연복리·적립식 결과 보는 법

복리 계산기로 원금, 월 적립금, 수익률, 기간을 입력해 월복리·연복리·적립식 투자 결과를 비교하는 방법을 정리합니다. 세금, 수수료, 물가상승률과 추가 납입 시나리오를 해석하는 순서도 함께 확인하세요.

- 2026-06-234분 읽기아파트 매수 전 계산해야 할 비용 5가지 | DSR LTV 현금표

아파트 매수 전 대출 한도만 보지 말고 자기자본, 세금, 중개보수, 등기·대출 비용, 이사·수리비를 함께 계산하세요. DSR/LTV 계산기 활용법을 정리합니다.

- 2026-06-234분 읽기생애최초 주택 구입 예산 계산 | DSR LTV 현금흐름 체크

생애최초 주택 구입 예산을 집값부터 정하지 말고 보유현금, DSR, LTV, 부대비용, 비상금 순서로 계산하세요. DSR/LTV 계산기 활용법을 안내합니다.

- 2026-06-234분 읽기전세에서 매매 갈아타기 필요한 현금 | DSR LTV 계산

전세보증금을 매매 자금으로 쓸 때 필요한 현금과 잔금 타이밍 리스크를 계산합니다. DSR/LTV 계산기로 후보 집값과 대출 가능액을 점검하세요.

- 2026-06-234분 읽기연봉 4000만원 주담대 가능액 계산 | DSR 40% LTV 예산표

연봉 4000만원이면 DSR 40% 기준 주담대 가능액이 얼마인지, 월 상환액·LTV·보유현금·부대비용까지 함께 계산하는 방법을 정리합니다.

- 2026-06-234분 읽기연봉 5000만원 DSR 40% 대출 가능액 | 주담대 한도표

연봉 5000만원 DSR 40% 기준 월 상환 가능액, 주담대 가능액, 기존부채별 한도 감소를 계산하고 DSR/LTV 계산기로 내 조건을 확인하세요.

- 2026-06-035분 읽기아파트 거래량 감소 의미 | 거래량 줄면 집값은 어떻게 봐야 할까

아파트 거래량 감소 의미를 실거래 데이터로 해석합니다. 거래량과 집값을 단정하지 않고 유동성, 표본수, 전월/전년동월 비교, 가격분포를 함께 보는 법을 설명합니다.

- 2026-06-036분 읽기아파트 실거래가 보는 법 | 평균가 중앙값 평단가 거래량

아파트 실거래가 보는법을 평균가, 중앙값, 평단가, 거래량 기준으로 설명합니다. Top100 총액 착시를 줄이고 부동산 대시보드에서 실거래 지표를 읽는 순서를 확인하세요.

- 2026-06-035분 읽기대단지 아파트 가격 안정성 | 세대수 거래량 평단가 보는 법

대단지 아파트 가격 안정성을 세대수, 거래량, 평단가, 가격분포로 해석합니다. 세대수 많은 아파트의 장점과 착시, 소규모 고급 단지의 평균 왜곡 가능성을 확인하세요.

- 2026-06-026분 읽기보유현금 1억 2억 3억 아파트 구매 가능 금액 | DSR LTV 계산기

DSR만 통과해도 현금, LTV, 부대비용 때문에 매수 가능 가격이 달라집니다. 보유현금별 아파트 구매 가능 금액을 계산하고 부동산 실거래 대시보드로 확인하세요.

- 2026-06-025분 읽기DSR 통과 후 LTV 현금 부대비용 병목 이해하기 | 아파트 구매 가능 금액

DSR 병목과 LTV/현금 병목의 차이를 설명하고, DSR/LTV 계산기 후보 집값 가능·주의·불가 판정을 샘플 A~D로 정리합니다.

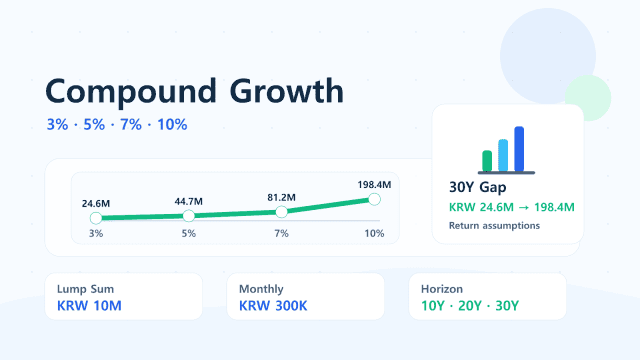

- 2026-06-015분 읽기연 3% 5% 7% 10% 복리 결과 비교표 | 10년 20년 30년

연 3%, 5%, 7%, 10% 복리 수익률 차이가 장기 투자 결과를 얼마나 벌리는지 1,000만원 일시 투자와 월 30만원 적립 기준 표로 정리했습니다.

- 2026-06-016분 읽기DSR 40% 연봉별 대출 한도표 | 연봉별 주담대 한도·대출 가능액

DSR 40%, 금리 4%, 30년 원리금균등 기준으로 연봉 3000만원, 5000만원, 1억원의 연봉별 대출 가능액과 월 상환 가능액을 표로 정리합니다. DSR/LTV 계산기로 내 조건의 주담대 한도도 확인해보세요.

- 2026-06-015분 읽기금리 1%p 상승 시 주담대 한도 변화 | DSR/LTV 계산기

금리 +1%p, +2%p 시 DSR 기준 주담대 한도가 얼마나 줄어드는지 표로 보고, DSR/LTV 계산기 민감도 분석과 부동산 실거래 대시보드 활용법을 확인하세요.

- 2026-06-015분 읽기1억 만들기 월 투자금 표 | 5년 10년 15년 20년 수익률별 계산

1억원을 만들려면 매월 얼마를 투자해야 할까요? 기간과 수익률별 필요 월 투자금을 Finmap 목표 자산 계산 로직으로 정리했습니다.

- 2026-05-285분 읽기적립식 투자와 일괄투자, 언제 결과가 달라질까? DCA 비교 계산법

적립식 투자와 일괄투자는 시장 흐름에 따라 결과가 달라집니다. 상승장, 하락장, 횡보장에서 어떤 차이가 생기는지 DCA 계산기로 비교하는 방법을 설명합니다.

- 2026-05-286분 읽기1억원 만들려면 매달 얼마를 투자해야 할까? 목표금액별 적립식 투자 계산

1억원을 만들기 위해 매달 얼마를 투자해야 하는지 기간, 수익률, 세금, 수수료 조건별로 계산하는 방법을 설명합니다. DCA 계산기로 목표 달성에 필요한 월 납입금을 직접 확인해보세요.

- 2026-05-285분 읽기하락장에서 적립식 투자가 유리하다는 말은 진짜일까? DCA 시나리오로 보기

적립식 투자가 하락장에서 평균 매수단가를 낮출 수 있는 이유와 한계를 설명합니다. 초반 하락, 중간 하락, 마지막 해 하락 시나리오로 DCA 결과를 비교해보세요.

- 2026-05-217분 읽기월 50만원 적립식 투자 10년 후 예상 금액: DCA 계산 예시

월 50만원을 10년간 적립식 투자하면 얼마가 되는지 원금, 수익률, 기간별 단순 예시로 확인하고 DCA 계산기로 내 조건을 직접 계산해보세요.

- 2026-03-0911분 읽기DCA vs 일시금투자: 기대수익이 아니라 ‘후회·중단·변동성(실행 리스크)’로 결정하는 3단계 규칙

DCA(적립식)와 일시금투자를 수익률 논쟁이 아니라 실행 리스크로 비교합니다. 현금버퍼·부채이자율·심리내성·기간·소득안정성을 넣어 DCA/혼합/일시를 고르는 if/then 판단표를 정리합니다.

- 2026-02-0412분 읽기은퇴 직전·직후 5년이 FIRE를 결정한다: ‘순서 리스크’(초반 급락)와 인출 전략을 정리 + 툴로 스트레스 테스트

FIRE의 성패는 ‘연평균 수익률’이 아니라 은퇴 직전·직후 5년에 걸리는 순서 리스크(초반 급락)와 인출 규칙에 달려 있습니다. 대출 잔액·변동금리·부양비·건보료 변수를 점검하고, 국민연금·퇴직연금을 현금흐름 보완으로만 반영해 FIRE 계산기로 스트레스 테스트하는 실행 프레임을 제공합니다.

- 2026-02-0412분 읽기은퇴 지출은 ‘필수·선택·보험(리스크 비용)’으로 나눠야 흔들리지 않는다: 생활비 설계 + FIRE 시뮬레이터로 안전마진 잡기

은퇴 지출을 ‘필수·선택·보험(리스크 비용)’ 3버킷으로 나누면, 체감 물가와 돌발비용까지 반영한 ‘안전마진’이 생깁니다. 생활비 설계 규칙과 실패 신호를 표로 정리하고, FIRE 계산기로 10분 스트레스 테스트까지 연결합니다.

- 2026-02-0311분 읽기은퇴자산 목표는 ‘3개 숫자’로 결정된다: 연지출·은퇴기간·인출률(4%룰 오해까지) + FIRE 툴로 10분 계산

은퇴 준비는 전망이 아니라 숫자 3개(연지출·은퇴기간·인출률)로 결정된다. 직장인/자영업자 관점에서 주거비(전/월세·대출이자), 건강보험료, 자녀/부양, 국민연금·퇴직연금·IRP까지 반영해 FIRE 목표자산을 10분 안에 계산하는 프레임을 정리한다.

- 2026-02-0312분 읽기FIRE 계산이 틀리는 가장 흔한 이유 7가지: 수익률·인플레·세금·현금흐름 가정을 현실로 내리는 법 + 툴로 민감도 체크

FIRE 목표가 계속 바뀌는 이유는 ‘계산기’가 아니라 ‘가정’이 흔들리기 때문입니다. 수익률·인플레·세금·연금·현금흐름·변동성·리스크비용까지 7가지 오류 패턴을 현실 값으로 교정하고, FIRE 계산기로 민감도(수익률/인플레/저축액)를 10분 안에 점검하는 방법을 정리합니다.

- 2026-02-0111분 읽기전세·월세·매매, 무엇이 ‘더 싸다’가 아니라 무엇이 ‘내게 더 안전하다’인가: 현금흐름·기회비용·리스크 3표로 끝내기

전세·월세·매매는 ‘최저비용’ 경쟁이 아니라 ‘내 계획이 깨지지 않는 안정성’ 경쟁입니다. 대시보드 가격대를 입력값으로 고정한 뒤, 월 현금흐름·기회비용·리스크 트리거 3표로 내게 더 안전한 선택을 규칙으로 정리합니다.

- 2026-01-315분 읽기아파트 매수 전 대출 리스크 체크리스트 | DSR LTV 금리 비상금

주담대 한도와 실제 감당 가능액은 다릅니다. DSR/LTV 계산기와 부동산 실거래 대시보드로 후보 집값, 금리 상승, 비상금을 점검하세요.

- 2026-01-2910분 읽기서울·경기·인천 아파트 실거래 대시보드로 ‘내 집 마련 목표’를 숫자로 바꾸는 3단계 로드맵

가격 예측 대신 ‘내 기준(예산·대출·기간)’으로 의사결정 규칙을 만드는 방법을 정리합니다. 실거래 대시보드에서 가격분포·추세·거래량을 읽고, 목표 가격대→자금조달→실행 루틴으로 연결하는 3단계 로드맵과 30분 점검 순서를 정리합니다.

- 2026-01-2711분 읽기DCA의 핵심은 ‘월 납입액 설계’다: 증액(스텝업)·감액·일시중단 조건을 운영규칙으로 만드는 법

적립식(DCA)은 타이밍이 아니라 ‘지속성’이 성패를 가릅니다. 월 납입액을 스텝업(증액)·감액·일시중단·재개 규칙으로 바꾸고, /tools/dca-calculator로 민감도(수익률·인플레·중단기간)를 스트레스 테스트하는 한국 사용자용 운영 가이드.

- 2026-01-2613분 읽기해외자산 DCA에서 ‘수익률 변동’과 ‘환율 변동’을 분리해 읽는 법: 한국 사용자용 운영 규칙(불안·중단 방지)

해외자산 DCA의 원화 수익률을 달러 기준 자산수익률과 USD/KRW 환율 효과로 분해하고, 환율 스트레스에도 중단을 줄이는 운영 규칙과 숫자 예시를 정리합니다.

- 2026-01-158분 읽기고금리 시대: 빚부터 갚을까, 투자부터 할까? (이자율 ‘임계값’ 룰)

고금리 구간에서는 ‘무조건 빚 먼저’도, ‘무조건 투자 먼저’도 정답이 아닙니다. 핵심은 내 부채 이자율을 ‘확정 수익률’로 환산하고, 투자 기대수익률은 ‘리스크·세금·중단 위험’까지 반영해 비교하는 것입니다. 이 글은 이자율 임계값 룰(3%·6%·9% 구간)로 월급의 우선순위를 규칙화해 불안을 줄이고 실행을 남깁니다.

- 2026-01-146분 읽기비상금은 ‘몇 개월’이 아니라 ‘리스크’로 정한다: 직장·가족·대출 기준표로 끝내기

비상금 3개월/6개월 같은 정답은 없습니다. 직장 안정성, 가족(부양/이중소득), 대출 구조(변동금리/DSR), 건강·보험·주거 리스크를 점수화해 ‘나에게 맞는 비상금 개월 수’를 정하는 실전 기준표를 제공합니다.

- 2026-01-107분 읽기물가 상승 시대의 가계 생존전략: 생활비/고정비 줄이기, 현금흐름 관리(가계부·예산·비상금)

인플레이션 시대엔 ‘돈을 버는 것’만큼 ‘새는 돈을 막는 것’이 중요합니다. 고정비 구조조정, 생활비 최적화, 가계부/예산 시스템, 비상금 설계까지—가계가 무너지지 않는 실전 생존 전략을 한 번에 정리합니다.

- 2025-11-265분 읽기CAGR 계산법: 단순 수익률과 다른 이유와 투자 예시

CAGR 계산식과 단순 수익률의 차이를 예시로 정리합니다. CAGR 계산기로 기간이 다른 투자 성과를 같은 기준에서 비교해보세요.

- 2025-11-233분 읽기연복리 vs 월복리: 목표 달성 기간이 얼마나 달라질까?

연복리와 월복리 차이를 목표 금액·월 적립 예시로 비교하고, 복리 계산기와 목표 자산 시뮬레이터로 결과를 확인합니다.

- 2025-11-206분 읽기1억 모으려면 월 얼마? 5년·10년·15년 필요 투자금

1억 모으려면 연 5% 가정 시 5년, 10년, 15년 기준으로 월 약 147만원, 64만원, 37만원이 필요합니다. 1억 모으는 기간과 월 필요금액을 표와 계산기로 확인하세요.

- 2025-11-193분 읽기목표 금액 빨리 모으는 법: 원금·수익률·기간 중 무엇을 바꿀까?

목표 자산을 앞당기려면 월 납입액·기간·수익률 중 무엇을 조정해야 할까요? 목표 자산 시뮬레이터로 필요한 월 투자금을 확인해보세요.

- 2025-11-174분 읽기사회초년생 월급 관리 5단계: 예산·비상금·복리 투자 시작법

사회초년생이 월급을 예산·비상금·저축·복리 투자로 나누는 5단계를 정리하고, 복리 계산기로 장기 효과를 확인합니다.

- 2025-11-1511분 읽기단리 vs 복리 계산: 월 30만원 투자 예시로 보는 장기 차이

단리와 복리의 차이를 월 적립 예시로 비교하고, 기간·수익률이 장기 결과를 어떻게 바꾸는지 복리 계산기로 확인합니다.

- 2025-11-138분 읽기가계 재무 3대장: 예산·비상금·장기투자를 먼저 세팅하라

월소득을 예산, 비상금, 장기투자로 나누는 가계 재무 3단계입니다. 월급일 D+1/D+3/D+7 실행 흐름과 예시 예산표로 현금흐름을 정리합니다.