- 적립식 투자는 투자 시점을 나누는 방식이고, 일괄투자는 같은 총 예정 납입원금을 처음에 한 번에 투자했다고 보는 비교 방식입니다.

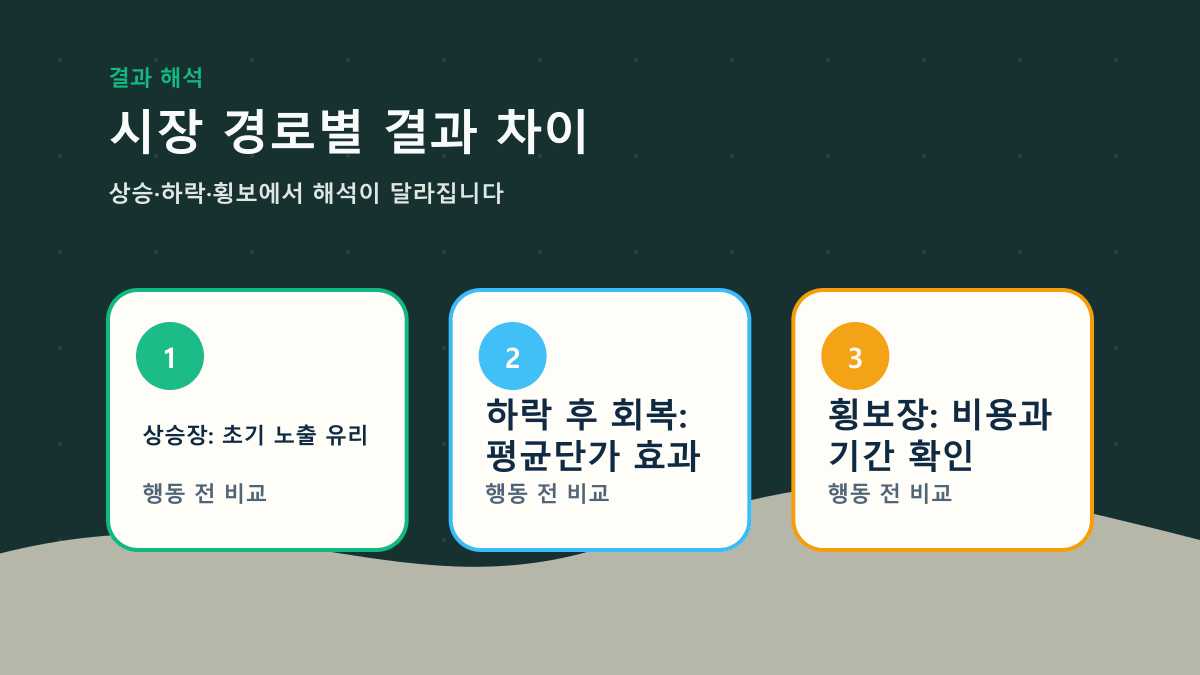

- 꾸준한 상승 경로에서는 일괄투자 결과가 더 높게 나올 수 있습니다.

- 하락 후 회복하는 경로에서는 적립식 투자가 낮은 가격 구간에서 더 많은 수량을 확보하는 효과를 낼 수 있습니다.

- 횡보장에서는 수수료, 세금, 투자 기간, 가격 경로에 따라 차이가 작거나 방향이 바뀔 수 있습니다.

- Finmap DCA 계산기의 일괄투자 비교는 “DCA 총 예정 납입원금”을 첫 달에 넣었다는 가정입니다.

- 비교 결과는 세후 자산 기준으로 봐야 합니다.

- 결과가 더 높게 나온 방식이 모든 상황의 답이라는 뜻은 아닙니다.

- 이 글의 숫자는 시뮬레이션 예시이며 실제 시장 흐름을 예측하지 않습니다.

PERSONAL FINANCE · DCA VS LUMP SUM

적립식 투자와 일괄투자는 같은 돈을 투자해도 결과가 다르게 나올 수 있습니다. 차이를 만드는 핵심은 “언제 가격에 노출되었는가”입니다.

상승장이 길게 이어지는 단순 모델에서는 일괄투자가 더 높은 결과를 보일 수 있습니다. 반대로 하락 구간이 먼저 오면 적립식 투자의 평균단가 효과가 더 잘 드러날 수 있습니다.

이 글은 Finmap DCA 계산기의 일괄투자 비교를 기준으로, 결과가 달라지는 조건을 정리합니다.

- 적립식과 일괄투자의 계산 구조 비교

- 상승장, 하락장, 횡보장에서 차이가 생기는 이유

- 세후 자산과 총 예정 납입원금 기준 해석

- DCA 계산기에서 직접 비교하는 방법

Core idea

같은 원금, 다른 투자 시점

일괄투자 비교는 매월 나눠 넣을 총 예정 납입원금을 첫 달에 투자했다고 가정합니다.

적립식 투자와 일괄투자의 기본 차이

적립식 투자는 매월 같은 금액을 나누어 투자하는 방식입니다. 일괄투자는 같은 총 원금을 처음부터 시장에 노출시키는 방식입니다.

| 구분 | 적립식 투자 | 일괄투자 |

|---|---|---|

| 투자 시점 | 여러 달에 나누어 진행 | 첫 시점에 한 번에 진행 |

| 가격 영향 | 낮은 가격 구간에서 더 많은 수량 확보 가능 | 초기 가격과 이후 경로의 영향이 큼 |

| 심리적 부담 | 한 번에 들어가는 부담이 상대적으로 낮음 | 시작 시점 부담이 클 수 있음 |

| 계산기 비교 기준 | 월 납입금 × 기간 | DCA 총 예정 납입원금을 첫 달에 투자 |

Finmap의 DCA 계산기는 적립식 결과와 함께 같은 총 예정 납입원금을 처음에 넣었다고 가정한 일괄투자 결과를 보여줍니다.

시장 흐름에 따라 결과가 달라지는 이유

계산 결과의 차이는 단순히 수익률 숫자 하나로 정해지지 않습니다. 가격이 어떤 순서로 움직였는지가 중요합니다.

| 시장 경로 | 결과 차이가 생기는 이유 | 해석 포인트 |

|---|---|---|

| 꾸준한 상승 | 초기에 더 많이 투자한 쪽이 더 오래 수익률에 노출됩니다. | 단순 상승 모델에서는 일괄투자가 크게 보일 수 있습니다. |

| 초반 하락 후 회복 | 적립식은 낮은 가격 구간에서 더 많은 수량을 확보할 수 있습니다. | 평균단가 효과가 나타날 수 있습니다. |

| 중간 하락 | 이미 쌓인 자산이 하락 영향을 받습니다. | 납입 원금과 누적 자산 규모를 함께 봐야 합니다. |

| 마지막 해 하락 | 최종 자산이 직접 영향을 받습니다. | 목표 시점 근처의 하락은 결과 차이가 클 수 있습니다. |

| 횡보 | 가격 차이가 작으면 비용과 기간의 영향이 상대적으로 커집니다. | 세금/수수료 설정을 빼놓으면 해석이 흔들릴 수 있습니다. |

이 차이를 더 구체적으로 보고 싶다면 DCA 계산기에서 수익률, 기간, 세금, 수수료를 바꿔보는 것이 좋습니다.

같은 총 투자금 기준 비교 예시

아래는 월 50만원을 10년 동안 넣는 계획을 예로 든 단순 비교입니다. 총 예정 납입원금은 6,000만원입니다.

| 항목 | 적립식 투자 | 일괄투자 비교 | 확인할 점 |

|---|---|---|---|

| 총 예정 납입원금 | 6,000만원 | 6,000만원 | 비교 원금은 같습니다. |

| 투자 시점 | 120개월 분산 | 첫 달 한 번 | 시장 노출 기간이 다릅니다. |

| 세후 자산 | 입력 조건에 따라 계산 | 입력 조건에 따라 계산 | 세금/수수료를 함께 봐야 합니다. |

| 결과 차이 | 평균단가와 경로 영향 | 초반 노출 효과 | 어느 쪽이 항상 우세하다고 볼 수 없습니다. |

중요한 점은 “일괄투자 결과가 더 높다” 또는 “적립식 결과가 더 높다”만 보는 것이 아닙니다. 그 결과가 어떤 경로와 가정에서 나온 값인지 읽어야 합니다.

일괄투자 결과가 더 높게 나왔다고 해서 모든 상황에서 일괄투자가 더 적합하다는 뜻은 아닙니다. 실제로는 현금 보유 여부, 투자 기간, 심리적 부담, 시장 변동성, 세금과 수수료 조건이 함께 작용합니다.

계산기에서 비교할 때 볼 항목

- DCA 최종 세후 자산

- 일괄투자 최종 세후 자산

- 차이 금액과 차이율

- 일괄투자에 사용한 원금, 즉 DCA 총 예정 납입원금

- 평균 매수단가와 마지막 가격

- 하락장 시나리오별 결과

더 넓은 의사결정 기준은 적립식 투자와 일괄투자 선택 기준 글에서 볼 수 있습니다. 월 납입금 예시가 필요하다면 월 50만원 적립식 투자, 10년 후 얼마가 될까?도 함께 참고할 수 있습니다. 같은 수익률 가정을 복리 관점으로 단순 확인하려면 복리 계산기를 연결해서 볼 수 있습니다.

FAQ

적립식 투자가 일괄투자보다 항상 좋은가요?

아닙니다. 시장 경로, 투자 기간, 수수료, 세금, 심리적 부담에 따라 결과와 적합성이 달라질 수 있습니다.

일괄투자 비교에 쓰는 원금은 무엇인가요?

Finmap DCA 계산기에서는 매월 나누어 투자할 총 예정 납입원금을 첫 달에 한 번에 투자했다고 가정합니다.

상승장에서는 왜 일괄투자 결과가 더 높게 나올 수 있나요?

초기에 더 많은 금액이 시장에 노출되면 상승 구간의 영향을 더 오래 받기 때문입니다.

하락장에서는 DCA가 왜 도움이 될 수 있나요?

가격이 낮은 구간에서 같은 월 납입금으로 더 많은 수량을 확보할 수 있기 때문입니다. 다만 회복 속도와 하락 시점에 따라 결과는 달라집니다.

초보자는 어떤 방식이 더 적합한가요?

정해진 답은 없습니다. 보유 현금, 투자 기간, 변동성 감내 수준, 납입 지속 가능성을 함께 봐야 합니다.