“1억을 만들고 싶다”는 목표는 선명하지만, 실제 계획은 한 가지 질문에서 시작됩니다. 매월 얼마를 넣어야 하는가? 기간이 5년인지 20년인지, 수익률 가정을 3%로 볼지 7%로 볼지에 따라 필요한 월 투자금은 완전히 달라집니다.

이 글은 1억원 목표를 외부에서 인용하기 쉬운 표로 정리한 자료형 글입니다. 숫자는 Finmap 목표 자산 계산 로직을 사용해 산출했으며, 투자 권유가 아니라 기간·수익률 가정에 따른 시뮬레이션입니다.

한눈에 보는 요약

- 목표금액은 1억원, 초기자산은 0원으로 두었습니다.

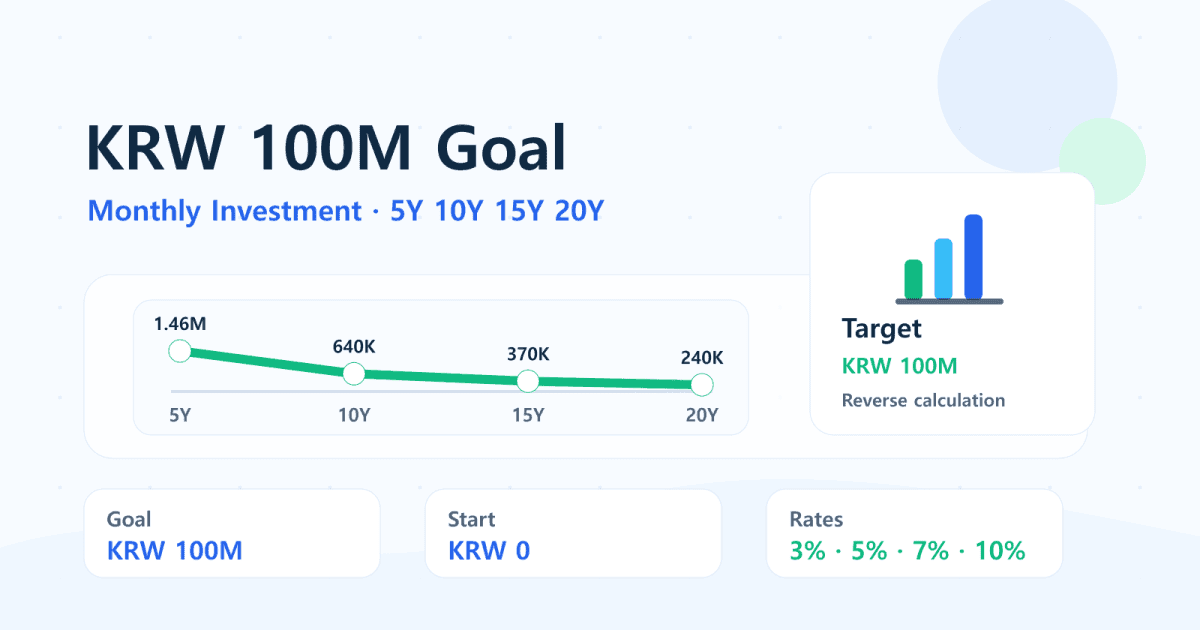

- 5년 안에 1억원을 만들려면 연 5% 가정에서도 월 약 146만원이 필요합니다.

- 20년 계획이면 연 5% 가정에서 월 약 24만원까지 내려갑니다.

- 기간을 길게 잡을수록 월 투자금 부담이 크게 줄어듭니다.

- 수익률 가정이 높을수록 필요 월 투자금은 줄지만, 계획의 불확실성은 커집니다.

- 세금, 수수료, 물가상승률은 0으로 둔 단순 비교입니다.

계산 가정

| 항목 | 기준 |

|---|---|

| 목표금액 | 1억원 |

| 초기자산 | 0원 |

| 기간 | 5년, 10년, 15년, 20년 |

| 연 수익률 | 3%, 5%, 7%, 10% |

| 납입 방식 | 매월 같은 금액 투자 |

| 복리 방식 | 월 단위 누적 |

| 세금·수수료·물가 | 모두 0으로 가정 |

아래 숫자는 “이 정도 수익률을 얻을 수 있다”는 뜻이 아닙니다. 목표를 현실적인 납입 계획으로 바꾸기 위한 기준표입니다.

핵심 표. 1억원 목표에 필요한 월 투자금

| 기간 | 연 3% | 연 5% | 연 7% | 연 10% |

|---|---|---|---|---|

| 5년 | 154만원 | 146만원 | 139만원 | 128만원 |

| 10년 | 71만원 | 64만원 | 57만원 | 48만원 |

| 15년 | 44만원 | 37만원 | 31만원 | 24만원 |

| 20년 | 30만원 | 24만원 | 19만원 | 13만원 |

가장 먼저 눈에 들어오는 것은 기간의 힘입니다. 연 5% 가정에서 5년 목표는 월 약 146만원이 필요하지만, 20년 목표는 월 약 24만원입니다. 같은 1억원이라도 기간을 4배로 늘리면 월 부담은 단순히 4분의 1보다 더 낮아질 수 있습니다.

다만 장기 계획은 오래 버티는 능력이 필요합니다. 월 투자금이 낮아지는 대신, 시장 변동을 오래 겪어야 하고 중간에 납입을 멈추지 않아야 합니다.

기간이 길수록 월 투자금은 얼마나 줄어들까?

수익률 가정을 연 5%로만 놓고 보면 차이가 더 선명합니다.

| 목표 기간 | 필요 월 투자금 | 5년 대비 감소폭 |

|---|---|---|

| 5년 | 146만원 | - |

| 10년 | 64만원 | 약 82만원 감소 |

| 15년 | 37만원 | 약 109만원 감소 |

| 20년 | 24만원 | 약 122만원 감소 |

처음 5년에서 10년으로 늘릴 때 부담이 가장 크게 낮아집니다. 그래서 목표가 너무 버겁게 느껴진다면 수익률을 높게 잡기보다 기간, 월 납입금, 목표금액을 함께 조정하는 편이 더 안전합니다.

수익률 가정의 민감도

10년 목표만 놓고 보면 연 3% 가정은 월 약 71만원, 연 10% 가정은 월 약 48만원입니다. 차이는 월 약 23만원입니다. 이 차이는 계획을 세울 때 중요하지만, 높은 수익률 가정이 실제로 달성된다는 보장은 없습니다.

따라서 목표 자산 계획은 하나의 수익률로 끝내기보다 보수·중립·낙관 시나리오를 나눠 보는 것이 좋습니다. 예를 들어 연 3%, 5%, 7%를 함께 놓고 보면 계획이 어느 정도 수익률에 의존하는지 더 잘 보입니다.

초기자산이 있으면 부담은 얼마나 줄어들까?

초기자산이 있으면 필요한 월 투자금은 줄어듭니다. 예를 들어 이미 2,000만원이 있다면 목표는 사실상 “남은 8,000만원을 기간 안에 만드는 문제”에 가까워집니다. 다만 기존 자산도 같은 수익률 가정을 적용받는지, 현금성 자산인지, 중간에 사용할 돈인지에 따라 결과가 달라집니다.

이 부분은 목표 자산 계산기에서 현재 자산을 넣고 직접 비교하는 것이 가장 정확합니다. 월 적립식 흐름을 더 자세히 보고 싶다면 DCA 계산기도 함께 사용할 수 있습니다.

이 글에서 사용한 계산기

이 글의 표는 목표금액, 기간, 수익률을 바탕으로 필요한 월 납입액을 역산하는 방식입니다. 같은 조건을 직접 바꿔보려면 목표 자산 계산기를 사용하세요. 복리 결과 자체를 보고 싶다면 복리 계산기, 월 적립식 경로를 보고 싶다면 적립식 투자 계산기가 적합합니다.

관련 글로는 1억 모으려면 월 얼마가 필요한지 보기와 월 50만원 적립식 투자, 10년 뒤 얼마가 될까?를 함께 보면 좋습니다.

해석과 주의사항

- 이 표는 수익률이 매월 일정하게 누적된다고 가정한 단순 시뮬레이션입니다.

- 세금, 수수료, 물가상승률, 투자상품별 비용은 반영하지 않았습니다.

- 높은 수익률 가정을 넣으면 필요 월 투자금은 낮아지지만, 실제 계획이 더 안전해지는 것은 아닙니다.

- 단기 목표는 손실 회복 시간이 부족할 수 있으므로 변동성이 큰 자산 비중을 신중히 봐야 합니다.

- 이 글은 금융상품 가입이나 특정 투자전략을 권유하지 않습니다.

인용 메모

이 표를 인용할 때는 “목표금액 1억원, 초기자산 0원, 세금·수수료 0%, 월 단위 적립 시뮬레이션”이라고 함께 적으면 좋습니다. 개인별 현재 자산과 납입 가능액에 따라 결과는 달라집니다.

FAQ

1억원 목표는 세후 금액인가요?

이 글의 표는 세금과 수수료를 0으로 둔 단순 목표금액 기준입니다. 실제로는 세후로 남는 금액을 목표로 잡는 편이 더 현실적입니다.

월 투자금은 매월 말에 넣는 기준인가요?

Finmap 목표 자산 계산 로직의 월 단위 적립 흐름을 기준으로 산출했습니다. 실제 납입일과 상품 구조에 따라 결과는 조금 달라질 수 있습니다.

연 10%로 잡으면 월 투자금을 낮게 계획해도 되나요?

높은 수익률 가정은 필요 월 투자금을 낮춰 보이게 만들지만, 달성 가능성을 보장하지 않습니다. 보수적인 수익률과 함께 비교해야 합니다.

초기자산이 있으면 표를 어떻게 읽어야 하나요?

초기자산이 있으면 필요한 월 투자금은 줄어듭니다. 목표 자산 계산기에서 현재 자산을 입력해 다시 계산하는 것이 좋습니다.

1억원 목표에 적립식 투자가 항상 적합한가요?

목표 기간과 위험 감내도에 따라 다릅니다. 단기 목표라면 현금성 자산이나 안정성을 더 중요하게 볼 수 있습니다.