금리 1%p는 숫자로 보면 작습니다. 하지만 주택담보대출에서는 같은 소득, 같은 DSR, 같은 대출기간이어도 빌릴 수 있는 원금을 수천만원 단위로 바꾸는 변수입니다.

이 글은 연소득 6,000만원, DSR 40%, 기존부채 0원, 30년 원리금균등 기준에서 금리 3~6%를 비교합니다. 내 조건으로 바로 확인하려면 DSR/LTV 계산기의 민감도 분석에서 금리 기준, +1%p, +2%p 시나리오를 확인하세요.

계산 후에는 안전 탐색 가격대를 부동산 대시보드에 연결해 서울·경기·인천 실거래 분포를 비교하는 것이 좋습니다. 이 글은 대출 권유가 아니라 입력값 기준 시뮬레이션이며, 실제 심사와 다를 수 있습니다.

한눈에 보는 요약

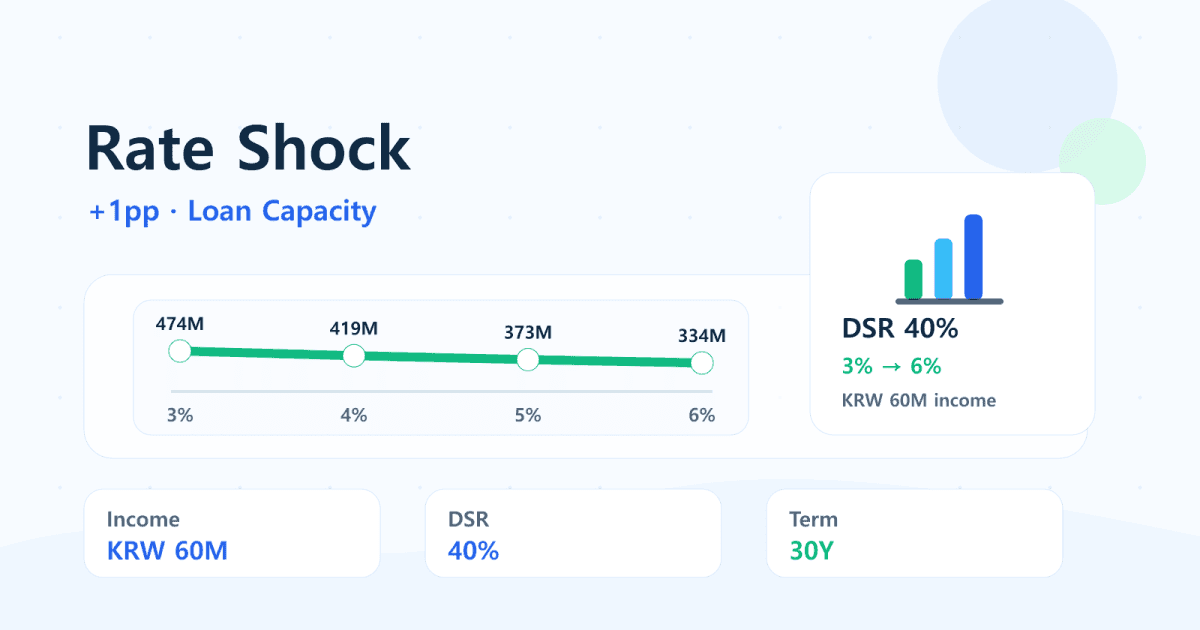

- 연소득 6,000만원, DSR 40% 기준 월 상환 가능액은 약 200만원입니다.

- 금리 3%에서는 약 4억 7,438만원, 4%에서는 약 4억 1,892만원까지 대출 가능액이 줄어듭니다.

- 3%에서 4%로 오르면 같은 DSR 기준 대출 가능액이 약 5,546만원 감소합니다.

- 같은 6억원 후보 집값도 금리 4%에서는

주의, 금리 5% 이상에서는불가로 바뀔 수 있습니다. - DSR/LTV 계산기는 정책 자동 반영이 아니라 사용자가 입력한 DSR, LTV, 금리, 기간을 그대로 사용합니다.

- 민감도 분석 후 안전 탐색 가격대는 부동산 대시보드에서 실거래 가격대로 확인하세요.

계산 가정

| 항목 | 기준 |

|---|---|

| 연소득 | 6,000만원 |

| DSR | 40% |

| 기존 부채 | 0원 |

| 보유 현금 예시 | 2억원 |

| 후보 주택 가격 예시 | 6억원 |

| LTV / 부대비용률 | 70% / 5% |

| 대출기간 | 30년 |

| 상환방식 | 원리금균등 |

월 상환 가능액 200만원을 고정하고 금리만 바꾸면, 같은 현금흐름으로 감당할 수 있는 원금이 달라집니다.

금리별 DSR 기준 대출 가능액

| 금리 | 월 상환 가능액 | 추정 대출 가능액 | 직전 금리 대비 감소액 | 감소율 |

|---|---|---|---|---|

| 연 3% | 200만원 | 4억 7,438만원 | - | - |

| 연 4% | 200만원 | 4억 1,892만원 | 5,546만원 | 11.7% |

| 연 5% | 200만원 | 3억 7,256만원 | 4,636만원 | 11.1% |

| 연 6% | 200만원 | 3억 3,358만원 | 3,898만원 | 10.5% |

금리 1%p 상승은 단순히 이자가 조금 늘어나는 문제가 아닙니다. DSR 한도 안에서 같은 월상환액을 유지해야 한다면 대출 원금 자체가 줄어듭니다.

같은 3억원 대출의 월상환액 변화

| 금리 | 월상환액 | 연간 상환액 |

|---|---|---|

| 연 3% | 127만원 | 1,518만원 |

| 연 4% | 143만원 | 1,719만원 |

| 연 5% | 161만원 | 1,933만원 |

| 연 6% | 180만원 | 2,158만원 |

같은 3억원을 빌려도 금리 3%와 6%의 월상환액 차이는 약 53만원입니다. 이 차이는 생활비, 관리비, 세금, 비상금 적립 여력에 직접 영향을 줍니다.

후보 집값 6억원은 금리에 따라 어떻게 바뀔까?

아래는 보유 현금 2억원, LTV 70%, 부대비용률 5%, 후보 주택 가격 6억원을 넣은 단순 예시입니다.

| 금리 | DSR 기준 대출 가능액 | 후보 필요 대출액 | 후보 LTV 최대 대출액 | 판정 |

|---|---|---|---|---|

| 연 3% | 4억 7,438만원 | 4억 3,000만원 | 4억 2,000만원 | 주의 |

| 연 4% | 4억 1,892만원 | 4억 3,000만원 | 4억 2,000만원 | 주의 |

| 연 5% | 3억 7,256만원 | 4억 3,000만원 | 4억 2,000만원 | 불가 |

| 연 6% | 3억 3,358만원 | 4억 3,000만원 | 4억 2,000만원 | 불가 |

금리 4%에서는 DSR, LTV, 현금이 모두 약간씩 부족한 주의 구간일 수 있습니다. 하지만 금리 5%로 올라가면 DSR 부족률이 커져 불가에 가까워집니다. 계산기의 판정은 실제 승인 여부가 아니라 입력값 기준의 사전 점검 신호입니다.

오해하기 쉬운 포인트: “금리만 오르면 집값이 내려가니 괜찮다”는 생각

오해: “금리가 오르면 집값이 내려갈 수 있으니 내 부담도 자동으로 줄어든다.”

집값 조정이 생겨도 내 대출금리가 오르면 월상환액과 DSR 한도는 먼저 압박받을 수 있습니다. 특히 보유 현금이 부족한 경우에는 가격이 조금 내려도 부대비용과 LTV 조건 때문에 후보 집값 판정이 개선되지 않을 수 있습니다.

그래서 가격 전망보다 먼저 해야 할 일은 DSR/LTV 계산기에서 금리 +1%p, +2%p 민감도를 확인하고, 계산된 안전 탐색 가격대를 부동산 대시보드에서 실제 거래 분포와 비교하는 것입니다.

체크리스트: 금리 민감도 볼 때 확인할 것

- □ 현재 금리뿐 아니라 +1%p, +2%p를 계산했다.

- □ 기존 대출 월상환액을 포함했다.

- □ 후보 주택 가격을 넣어

가능 / 주의 / 불가판정을 확인했다. - □ 안전 탐색 가격대 80~90%를 실거래 분포와 비교했다.

- □ DSR을 통과해도 생활비와 비상금이 남는지 따로 확인했다.

- □ 변동금리라면 재산정 주기와 우대금리 유지 조건을 확인했다.

같이 보면 좋은 글

결론: 금리 변화는 계산기에서, 가격대는 대시보드에서 확인하자

금리 1%p 차이는 주담대 한도와 월상환액을 동시에 바꿉니다. 특히 DSR 한도 안에서 움직여야 하는 실수요자는 금리 변화가 곧 아파트 구매 가능 금액의 변화로 이어질 수 있습니다.

내 조건은 DSR/LTV 계산기에 넣고, 계산된 안전 탐색 가격대는 부동산 대시보드에서 서울·경기·인천 실거래 흐름과 비교하세요. 숫자와 실거래를 함께 보면 “얼마까지 볼 수 있는가”가 훨씬 선명해집니다.

FAQ

금리 1%p 상승은 왜 대출 가능액을 줄이나요?

같은 월상환액 안에서 더 많은 이자를 감당해야 하므로 상환 가능한 원금이 줄어들기 때문입니다.

DSR/LTV 계산기의 민감도 분석은 정책을 자동 반영하나요?

아니요. 사용자가 입력한 DSR, LTV, 금리, 기간을 그대로 사용해 같은 공식으로 다시 계산합니다.

후보 집값 주의는 무슨 뜻인가요?

DSR, LTV, 현금 조건 중 하나 이상이 부족하지만 최대 부족률이 5% 이내인 경우입니다. 실제 심사 통과를 뜻하지는 않습니다.

금리가 오르면 무조건 더 낮은 집만 봐야 하나요?

대체로 안전 탐색 가격대가 낮아질 수 있습니다. 다만 보유 현금, 기존부채, LTV 입력값에 따라 병목 원인이 달라지므로 직접 계산해야 합니다.

계산 후 부동산 대시보드는 왜 봐야 하나요?

계산기는 내 예산 범위를 보여주고, 대시보드는 그 가격대의 실제 거래 분포와 거래량을 보여줍니다. 둘을 함께 봐야 실행 가능한 후보 지역을 좁힐 수 있습니다.